재무제표 책 서평, 숫자 울렁증 32세 이승환 씨는 어떻게 재무제표 읽어주는 남자가 됐을까

재무제표 책 서평, 숫자 울렁증 32세 이승환 씨는 어떻게 재무제표 읽어주는 남자가 됐을까

책 : 숫자 울렁증 32세 이승환 씨는 어떻게 재무제표 읽어주는 남자가 됐을까

저자 : 이승환 지음, 최병철 감수

출판일 : 2018010.15

요약 : 쓰는 회계가 아닌 읽는 회계를 잘할 수 있게 도와줄 수 있는 책

이 책의 저자는 공인회계사가 아닙니다. 수학이 싫어서 문과를 선택했고 정치외교학을 전공했습니다. 그러나 회사를 한국공인회계사회 홍보팀으로 이직을 하면서 회계와의 악연이 시작했다고 합니다. 처음에는 주변 기자와 지인들이 회계 관련 질문을 할 때마다 친한 회계사에게 다시 물어봐서 답을 하는 방식으로 해결해 나갔지만 나중에는 회계사의 답을 더 이상 이해할 수 없게 되자 직접 회계공부를 시작했다고 합니다. 하루에 3~4시간씩 투자하며 공부를 했지만 회계를 작성하는 것부터 무작정 따라 하다 보니 적용하는 데에 시간이 많이 걸렸고 수많은 시행착오 끝에 비 전공자도 누구나 회계를 잘 읽는 법을 연구했다고 합니다. 마침내 이 재테크, 취업, 승진 및 창업 등에 필요한 정보들이 재무제표에 담겨있음을 알게 되었다고 합니다.

저는 이 책으로 회계와 재무제표를 접했습니다. 알기쉽게 설명되어 읽기에 부담감은 느껴지지 않은 책입니다. 다양한 기업들의 재무제표를 예시로 가져와서 하나하나 옆에서 설명해주는 듯한 느낌을 받았습니다. 재무제표의 입문서로 감히 생각해보며 혼자서도 쉽게 읽을 수 있을 때까지 반복해서 계속 공부해야겠습니다.

※ 아래는 책 내용을 참조하여 QnA형식으로 기재했습니다.

Q1. 회계는 뭐고 어떤건가?

A1. 회계는 나가고 들어오는 돈을 세는 것입니다. 회계학 책에서는 "회계는 회계 정보 이용자가 합리적 판단이나 의사결정을 할 수 있도록 기업 실체에 관한 유용한 경제적 정보를 식별 측정 전달하는 과정이다"라고 정의하고 있습니다. 그런데 한 번이 이해하기 어려운 용어로 적혀있습니다. 반면 국어사전에는 "회계는 나가고 들어오는 돈을 따져서 셈을 함. 개인이나 기업 따위의 경제 활동 상황을 일정한 계산방법으로 기록하고 정보화함"이라고 직관적으로 설명되어 있습니다.

Q2. 쓰는 회계랑 읽는 회계가 다른 이유는?

A2. 책에 쓰여있는 글도 글을 쓰는 작가랑 글을 읽는 독자랑 해석하는 초점이 다릅니다. 자동차도 자동차를 만드는 엔지니어와 자동차를 운전하는 운전자가 바라보는 초점이 다릅니다. 이처럼 회계에서도 쓰는 화계랑 읽는 회계랑 다릅니다. 쓰는 회계는 "회계 정보를 만드는 과정"에 중점을 둡니다. 따라서 재무제표를 제대로 만들기 위해 어떻게 정보를 취합해야 할지를 고민하는 과정입니다. 그러나 읽는 회계는 쓰는 회계의 결과물인 재무보고서, 재무제표를 해석하는데 초점을 맞춥니다. 이 초점은 우리가 필요한 정보를 빨리 찾아내는 기술입니다.

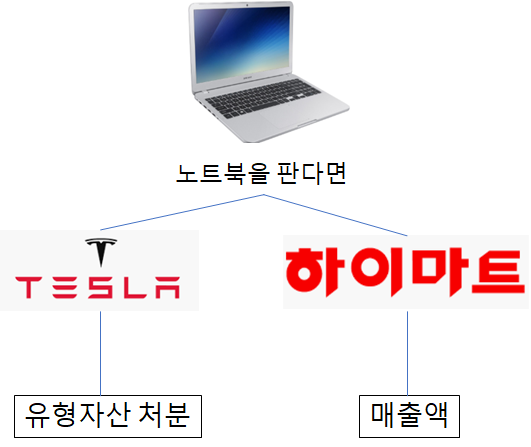

Q3. "회계 정보는 객관적이고, 최신 정보이며, 그 자체로 팩트다."는 회계에 대한 사실인가 오해인가?

A3. 이는 오해입니다. 첫 번째, "회계 정보는 객관적이다"는 틀린 말입니다. 회계 정보에는 정보 제공자인 기업의 의도가 담겨있습니다. 그래서 아래의 예시처럼 어떤 같은 제품을 팔 때 테슬라는 유형자산 처분 손실이 되고 하이마트는 매출이 되어서 장부에 매출액으로 기재합니다. 이처럼 거래는 상대적이고 어떻게 처리하냐에 따라 기업의 의도가 반영됩니다.

두 번째, "회계는 최신 재무 정보다." 재무제표는 분기마다 연마다 기간 동안의 회계 장부를 결산한 자료입니다. 따라서 공시를 통해 재무제표가 공개되면 이는 과거의 재무 정보를 기록한 자료임을 항상 명시해야 합니다.

세 번째, "회계는 팩트다." 회계에서는 현금주의와 발생주의 2가지가 있습니다. 현금주의 관점에서는 현금이 실제로 오간 시점을 기준으로 회계를 처리하는 방식으로 일반적인 용돈기입장에 작성하는 '수입 - 지출 = 잔액'을 시계열 데이터로 작성하는 방법입니다. 반면에 기업의 회계는 발생주의 관점에서 이뤄집니다. 따라서 당장 잔금을 치르지 않고 80% 정도만 현금으로 납부한 경우 또는 거래는 되었으나 몇 개월간 할부로 잔금을 지급받는 경우 등 거래가 발생한 시점과 실제 현금이 오고 가는 시점 사이에 시간차가 발생하는 경우를 해결하기 위해서 발생주의 거래를 합니다. 따라서 회계에 자본 10억이 늘었다고 해서 실제로 현금 10억이 자본으로 들어오지 않았을 수 있습니다.

Q4. 재무제표는 무엇인가?

A4. 재무제표는 회사의 재무 상태 경영 성과 등을 나타내는 지표로써 재무에 관한 여러 가지 표입니다. 재무제표는 크게 재무상태표(대차대조표), 손익계산서, 현금흐름표, 주석 4가지가 있습니다.

#재무제표 정리 포스트 참조

회계 재무제표 정리(재무상태표, 손익계산서, 현금흐름표, 주석)

회계 재무제표 정리(재무상태표, 손익계산서, 현금흐름표, 주석) 재무제표 재무제표는 회사의 재무 상태 경영 성과 등을 나타내는 지표로써 재무에 관한 여러가지 표입니다. 재무제표는 크게 재무상태표(대차대조..

khann.tistory.com

'서평' 카테고리의 다른 글

| [서평] 포기를 모르는 버티는 방법. 멘탈의 연금술 - 보도 섀퍼 (0) | 2022.08.02 |

|---|---|

| 로고테라피와 실존적 좌절과 공허 (빅터프랭클 - 죽음의 수용소에서) (0) | 2022.07.01 |

| [서평] 판단의 버릇 (0) | 2022.06.14 |

| 경제적 자유에 이르는 방법, 파이낸셜 프리덤 서평 (0) | 2020.03.09 |

| 빅데이터 분석 책 리뷰, 모두 거짓말을 한다(everybody lies) (0) | 2019.12.08 |